2025年度个人所得税综合所得汇算清缴指南

作者: 时间:2026年03月12日 16:15 点击数:

什么是综合所得汇算清缴

综合所得是指纳税人取得的工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得,汇算清缴是对2025年已预缴税款实行多退少补!多预缴税款可申请退税;少预缴税款需进行补税。

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-减免税额-已预缴税额。

2

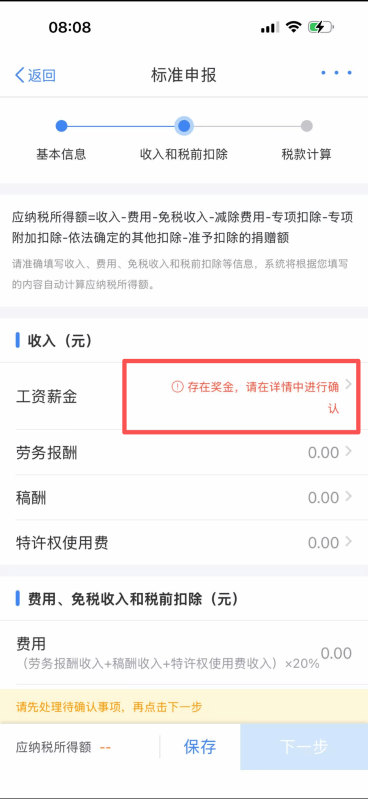

综合所得汇算操作指南

1.为充分享受扣除项目,建议教职工先在【专项附加扣除】和【个人养老金扣除管理】模块核对2025年扣除信息是否正确填报。

2.办理渠道:个人所得税APP(推荐)、自然人电子税务局(网站)、办税服务厅。

3.重点事项

全年一次性奖金在汇算时,进入【工资薪金】选择【全部并入综合所得计税】或【单独计税】,不同计税方式系统会自动生成不同的应纳税额,教职工可选择较有利的方式。

温馨提示

1.根据税法,纳税人超过应纳税额缴纳的税款,自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款。2026年6月30日汇算期结束前,税务机关可受理2023年至2025年退税申请,汇算期后税务机关不再受理2023年及之前年度退税申请。

2.对于汇算需补税的教职工,请在汇算期结束前及时补缴税款,逾期未申报补税或未足额补税的,税务机关将依法追缴并加收滞纳金(每日万分之五),并在个人所得税纳税记录中予以标注。